Desarrollo de Subasta de Bien en Proindiviso en el Portal de Subastas del BOE. Telf. 680 253 259

Es esta ocasión explico el desarrollo de una subasta real publicada en el Portal de Subastas del BOE tramitada en ejecución de una Sentencia dictada en un procedimiento de División de Cosa Común y que finalizó el día 1 de agosto de 2023 con la adjudicación del bien por 126.350 euros.

Se trata de un proceso de extinción de proindiviso instado por dos hermanas frente a una tercera, respecto de una finca con vivienda que habían adquirido por herencia de sus padres, extremo que consta en la Certificación de Dominio y Cargas expedida por el Registro de la Propiedad y aportada al procedimiento con carácter previo a la emisión del Edicto, ambos documentos podéis consultarlos al final de esta entrada.

Respecto a la valoración es utilizado un informe pericial del año 2017, que lo fija en 180.490,33 euros, importe que posiblemente no se correspondiese con el valor del bien en el momento de la subasta, pues el Mínimo de Referencia Catastral al momento de celebración asciende a 63.235,19 €.

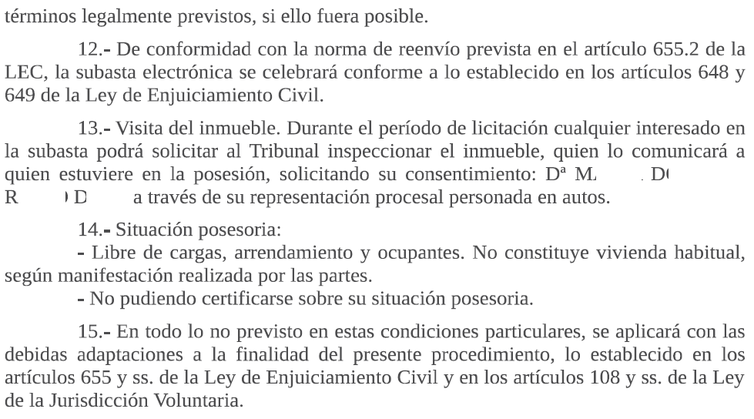

Atendido el contenido del edicto se comprueba que las partes consensuaron las condiciones, siendo razonables para un proceso de división de cosa común. En este tipo de subastas las partes tienen la opción de establecer de mutuo acuerdo las condiciones de la subasta; en su defecto serán establecidas por el órgano judicial que deberá acomodarlas a lo dispuesto en la Ley de la Jurisdicción Voluntaria y aplicando con la necesaria cautela de forma supletoria la Ley de Enjuiciamiento Civil.

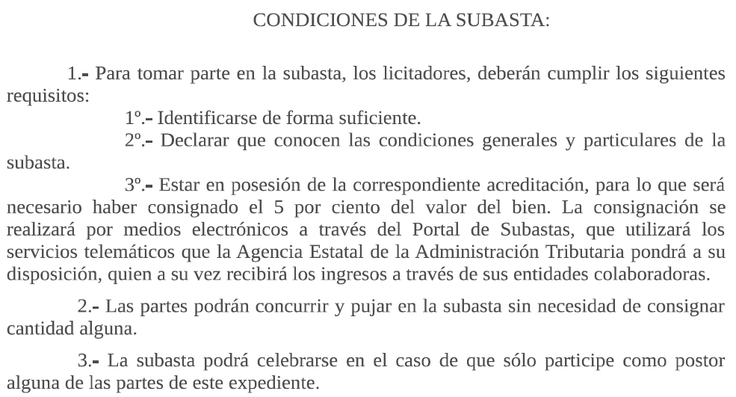

En este concreto caso el literal de las Condiciones quedó redactado de la siguiente forma:

Una vez el Decreto y Edicto dictados fueron firmes y abonada la Tasa (70 € aprox.) la subasta se activó en el Portal de Subastas, concretamente el día 11 de julio de 2023, quedando disponibles para los interesados tanto el Edicto, la Certificación Registral y la Tasación del Bien.

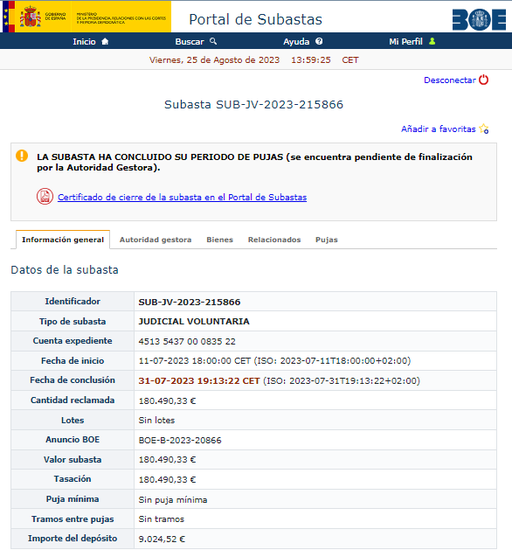

A cada subasta se le asigna un identificador específico y se facilita, además de la documentación indicada, la información básica, que en ocasiones puede contener algún error, como es el caso, pues en este procedimiento no se reclama cantidad alguna pese a que así lo especifique la Información General:

En esta pantalla se nos informa de:

- La referencia de la Subasta

- La fecha de apertura y fecha de cierre. Las subastas están activas durante 20 días, pudiendo llegar a ser prorrogadas hasta 24 horas más.

- El valor del bien que en este caso coincide con el de Tasación; hay veces que no es así; cuando hay cargas al valor de mercado se le ha de descontar el monto de las cargas que ha de asumir el adjudicatario para establecer el valor de subasta.

- Nos indica si la puja ha de alcanzar un importe mínimo; en este caso se refleja que no, si bien hay que tener presente lo expresado en las condiciones de la subasta al respecto, que exigen que alcance al menos el 50% del valor de tasación para ser aprobada.

- No se disponen tramos entre pujas, es decir, basta con añadir un céntimo para superar la mejor puja; en la actualidad es habitual ver tramos.

- Se expresa el depósito que ha de constituirse para pujar, que suele ser del 5% del valor del bien. Las partes están exentas.

En la pestaña "Bienes" se reseña la información básica del bien, en este caso:

- Su descripción registral y datos Registrales

- Referencia Catastral y, si se pulsa sobre la misma se accede a información pública de la finca existente en la Sede del Catastro

- Si hay o no acceso a la Información Registral Electrónica

- La posibilidad de visitar el inmueble que en este caso era contactando con el procurador de una de las partes; de quien venía utilizando el inmueble.

- Nos indica que el inmueble está libre de cargas y ocupantes

- Reseñando en el apartado de Información adicional lo siguiente:

"Se entenderá que todo licitador acepta como bastante la titulación existente en el procedimiento de ejecución o asume su inexistencia, así como las consecuencias de que sus pujas no superen los porcentajes del tipo de la subasta establecidos en el artículo 670 de la Ley de enjuiciamiento civil. Se hace constar asimismo, que las cargas, gravámenes y asientos anteriores al crédito del actor continuarán subsistentes y que, por el solo hecho de participar en la subasta, el licitador los admite y acepta quedar subrogado en la responsabilidad derivada de aquéllos si el remate se adjudicare a su favor. En la certificación registral expedida en fecha 26/12/2022, se indica que la finca está sujeta a posible actuación urbanística del Ayuntamiento de XXX, como consecuencia de la notificación practicada, según consta por nota al margen de la inscripción 3ª. Consultada la información territorial asociada, y de conformidad con el Reglamente del Dominio Público Hidráulico (R.D. 849/86 de 11 de Abril) y Plan de Acción Territorial sobre Prevención del Riesgo de Inundación en la Comunidad Valenciana (PATRICOVA, Decreto del Consell 201/2015 de 29 de octubre), resulta que esta finca se halla en una zona sometida a peligrosidad de inundación, riesgo por inundación y envolvente de peligrosidad por inundación."

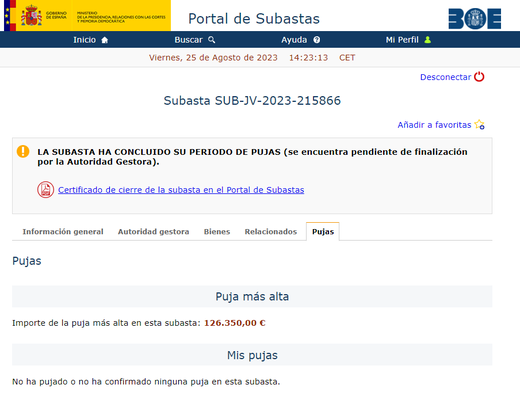

En la pestaña "Relacionados" reflejará los datos de los condueños y en la de "Pujas", mientras la subasta está activa se verá:

- El importe de la puja más alta hecha hasta el momento.

- En caso de estar participando en la subasta, la puja mayor que se hubiese realizado.

No se sabe quién puja, solamente se ve la mayor y el importe de la que pudiésemos haber hecho nosotros.

Una vez finalizada la subasta se mantiene la puja más alta y se emite certificado del Cierre de Subasta.

Además de la información expresada, es imprescindible revisar la documentación registral que haya sido suministrada y en caso de no estar en el portal, contactar con la autoridad gestora; con los procuradores de las partes o solicitarla del Registro de la Propiedad, lo que implica un coste.

En este caso se subió al portal la Certificación Registral en la que consta información completa de la finca, coincidiendo con la expresada en el portal, siendo una finca libre de cargas, sometida a peligrosidad por inundación.

Vemos que la finca pertenece por terceras partes iguales a las tres hermanas, que la adquirieron por herencia aceptada por Escritura firmada el 15 de febrero de 2018.

Si hubiese intención en pujar por el inmueble, los siguientes pasos serían ver el inmueble, preferiblemente de forma directa o al menos a través de internet; obtener el Valor Mínimo de Referencia a través de la Sede del Catastro; consultar portales inmobiliarios para ver la oferta existente en la zona y en su caso los precios ofertados y, finamente, entrar en contacto con el abogado o procurador que asiste a las partes por si estuviesen dispuestos a facilitar información adicional.

La puja más alta fue de 126.350 euros, importe que supera el 70% del valor de subasta del bien que era de 180.490,33 euros, por lo que conforme a lo expresado en la sexta de las Condiciones, el Letrado de la Administración de Justicia debió directamente aprobar el remante sin dar la posibilidad a los condueños de presentar a tercero que mejore la puja.

El portal emitió en el momento de cierre de la subasta el siguiente Certificado.

El Decreto que aprueba el remate se notifica a la persona que efectuó la puja más alta concediéndole el plazo de 40 días para que proceda a ingresar el resto del dinero, tras lo cual se dicta el Decreto de Adjudicación, pudiendo desde ese momento liquidar, en el plazo de 30 días hábiles, el Impuesto de Transmisiones Patrimoniales Onerosas (ITP) y proceder tras ello a inscribir su título en el Registro de la Propiedad. Las tres hermanas deberán abonar el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU - Plusvalía Municipal) al haberse producido una enajenación sujeta al impuesto.

En caso de haber sido una de las condueñas la que hubiese realizado la mayor de las pujas y por tanto aprobado el remate a su favor, únicamente deberá consignar las 2/3 partes del importe de su puja, pues ya era propietaria de 1/3 parte del bien y en este caso deberá tributar por el valor de esas 2/3 parte pero en la modalidad de Actos Jurídicos Documentados, que es más beneficiosa que la tributación por ITP. Las otras dos condueñas no deberían tributar por Plusvalía Municipal (IIVTNU) al ser un acto no sujeto, por haberse extinguido el condominio mediante su adjudicación a una de las copropietarias.

En el Portal de Subastas hay disponible un Manual de Usuario detallado de su funcionamiento.

Os facilito para que podáis consultar los siguientes documentos:

- Informe de Tasación

- Certificación Registral de Dominio

- Edicto de la Subasta

- Información de la Subasta facilitada en el Portal

- Certificado de Cierre de la Subasta

- Ejemplo de Decreto Aprobando el Remate a favor de un tercero.

- Ejemplo de Decreto de Adjudicación una vez el mejor postor procedió al Depósito del Importe correspondiente.

Espero que este contenido sea de vuestro interés.

Abogado de Proindivisos

Web creada por

José Valero Alarcón

Col. 59.794 I.C.A.M.

{kind=link}

Abogado especialista en disolución de proindivisos, procesos de división de cosa común y subastas judiciales.

- C/ Embajadores 206 duplicado / B, 1º A y B - Madrid 28045.

- Telfs. 680 253 259 y 91 530 96 95.

- Metro Legazpi (Líneas 3 y 6).

- Horario apertura:

- Lunes a Jueves de 9 a 14 y 16 a 19 horas.

- Viernes de 9 a 14 horas.

- Previa petición de cita.